YOLO!ひーやんです。

10月になりコロナの感染者数が激減しており、それは非常に喜ばしい事なのですが、本業リーマンの方では、月間最低出社日数の引き上げだったり、リアルでの打ち合わせも一定数増やすような会社方針が出てしまいました。

( ̄_ ̄|||)

立場上、緊急事態宣言中も週に1回は出社するようにしていましたが、往復4時間の時間をかけて会社に通勤するのはつらいですし、毎日通勤の日常に戻るのはマジで勘弁してもらいたいです。

とはいえ、テレワークをしている部下達が、全集中で業務に取り組んでいるのかというと、そうではない事は明らか。。。

明らかに個人ワークとしてスケジューリングされている時間帯にSlackで語りかけても応答が1時間後だったり、Web会議中に話題を振っても

「あ、、すみません。マイクをオフのまま話してました」

ならまだ良く、完全に無応答で

「あれーーー。Aさん。マイクがオフのままですよー。おーい。。。Wifiの調整が悪いのかなぁ。。。じゃあBさん、ご意見をどうぞ」

などの空気を読むファシリテーターに救われる人など、、、

こんな状況だと、一定日数、出社させるという会社の方針にも反対意見を出しづらいのです。

サボるならうまくサボれ!!

まったくもう。。。

うまくサボっている人に迷惑をかけないで頂きたいものです。。。

( ̄3 ̄)=3

さてさて、それでは本題です。

社会保険料の支払パターン

一ヶ月程前のブログで、妻が退職した事を報告させて頂きました。

妻のみーやんは、ひーやんエステートの代表社員ではありますが、役員報酬は受け取っていませんでした。

ただ、薬剤師のパートタイムジョブを退職したので、ひーやんエステートとして最低額の役員報酬を出す事で、社会保険料を抑える事はできないか?と考えました。

せっかく2級FP技能士の資格も取得したので、実践に活かしてみたいと思います。

さて、妻の社会保険料は以下の2パターンの支払い方法があります。

- 個人事業主として社会保険料(国民年金+国民健康保険)を支払う

- 会社員(ひーやんエステートの社員)として社会保険料(健康保険+厚生年金)を支払う

前提として、1棟目と2棟目のアパートは妻と私の連帯債務、かつ、債務負担割合の内部合意書を作成する事で、不動産賃貸所得を按分しています。

結果的に、妻の個人事業主としての不動産賃貸業の所得は年間で200万円程度あります。その上で、どちらのパターンが社会保険料を低く抑えられるのでしょうか?

個人事業主パターン

まず、横浜住まいの個人事業主として社会保険料(国民年金+国民健康保険)を支払う場合を考えます。

国民年金

国民年金は第1号被保険者(自営業、無職、フリーター)扱いなので、16,410円/月の固定額となりますので、年間支払額は196,920円となります。

国民健康保険

国民健康保険は以下3の区分でそれぞれ支払う必要があります。

- 医療保険分

- 後期高齢者支援金分

- 介護保険分(40歳以上65歳未満)

それぞれ「所得割額+均等割額」で導出されます。

所得割額は「基準総所得金額×所得割料率(区分毎に異なる)」で算出され、均等割額は「被保険者数×均等割額(区分毎に異なる)」で算出されます。

それぞれの料率は以下です。

| 区分 | 所得割料率 | 均等割料率(額) |

| 医療分 | 7.36% | 34,430円 |

| 支援分 | 2.24% | 10,430円 |

| 介護分 | 2.65% | 14,710円 |

基準総所得金額は「総所得金額等-市民税の基礎控除額」となり、控除額は前年の合計所得金額によって決まります。

| 前年の合計所得金額 | 市民税の基礎控除額 |

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

妻の不動産賃貸業の所得は年間200万円となりますので、基準総所得金額は200万円-43万円=157万円となります。

こちらの金額を元に3区分の支払い金額を算出すると、以下となります。

| 区分 | 所得割額 | 均等割額 | 所得割額+均等割額 |

| 医療分 | 115,552 | 34,430 | 149,982 |

| 支援分 | 35,168 | 10,430 | 45,598 |

| 介護分 | 41,605 | 14,710 | 56,315 |

| 合計(年間) | 251,895 |

社会保険料の年間支払額

個人事業主パターンの場合、社会保険料の年間支払金額は以下となります。

国民年金:196,920円

国民健康保険:251,895円

合計:448,815円

社員パターン

妻がひーやんエステートの横浜住まいの会社員として社会保険料(健康保険と厚生年金)を支払う場合を考えます。

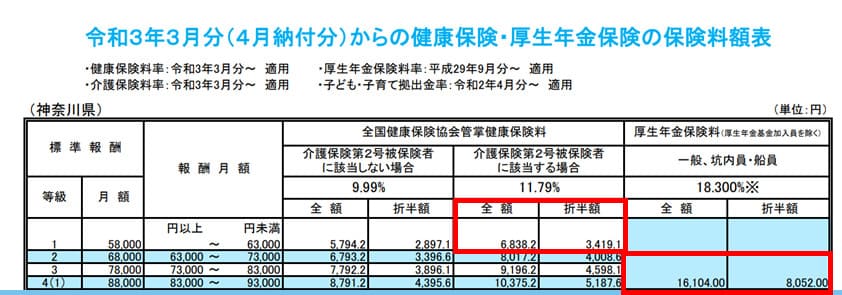

社会保険料を抑える点と、55万円の給与所得控除を活かす目的で、役員報酬は月額4万5千円(年間54万円)として、保険料率表から支払金額を導出します。

ひーやんエステート+妻個人が支払う健康保険と厚生年金保険の金額は以下となります。

| 月額 | 年額 | |

| 健康保険 | 6,838 | 82,056 |

| 厚生年金保険 | 16,104 | 193,248 |

| 合計(年額) | 275,304 |

ひーやんエステートから妻への年間54万円の役員報酬と、労使折半対象である社会保険料27万5千円の半額の13万円程度の、合計67万円がひーやんエステートでは損金計上されます。法人の所得税率が15%として、67万円×15%≒10万円程度の節税効果も生まれます。

役員報酬出すべきか?

個人事業主パターンと社員パターンを比較すると以下の通りです。

個人事業主パターンの社会保険料支払額(年間)

448,815円

社員パターンの社会保険料支払額(年間)

275,304円

という事で、差額は年間17万3511円となります。さらには、ひーやんエステートの節税効果も加味すると合計で年間28万円程度の差額となります。

月額2万3千円の差。。。これは大きいです。。。

また、妻は退職後、犬服のハンドメイド販売を開始しており、10月は月間利益10万円を越えています。

これが一定期間続くとなると、年間120万円の所得が追加されるため、個人事業主パターンの社会保険料支払額(年間)は60万円程度となり、差額は30万円以上に広がります。

結論として、ひーやんエステートとして妻のみーやんに役員報酬を出す事で、会社員として社会保険を収める方向で諸々の手続きを進めていきたいと思います!!

(*^ー゚)b